(No.161)Update 将来負担の研究-Part-3|町民参加の基本知識⑧

- NorthQuest |びえい未来ネット

- 2025年8月24日

- 読了時間: 10分

「問題は数字に宿る」と思います。数字の成り立ちを分解して、基準のモデルと比較すれば、違いが分かります。違いを問題と認識したときに、改革のステップが始まります。その考えのもと、リアルな町財政の決算書を分析しレポートします。

目次

前回までのおさらい

このレポートは、これから町政を目指す若者に町の財政を包括的に説明するものです。2023/12から2024/1にかけて投稿した、将来負担の関係の一連の投稿(将来負担の切り口で判ること)のアップデート版です。読みやすさ判りやすさを念頭に再編集し、つぎの3つのパートに分けて投稿します。

最新データ(2023年)による将来負担データの3町比較(Part-1)

将来負担比率・実質公債費比率を変化させる要因とシミュレーション(Part-2)

(新)決算書を分解、比較して問題を見つける(Part-3)→今回の追加テーマ

町のホームページでの関連データの参照(Part-3)→取りやめました

今回のゴール

このレポートの読者のメリットはつぎのとおりです。

必要なデータを表にまとめて把握できます。総務省の統一フォーマットによる、2023年(令和5年)の財政状況資料集から「普通会計の状況」引用し、表を作成し、分析します。→データは文末の資料集に

あるべき姿を考えるきっかけとなります。比較の基準を東川町としました。理由は、

人口が同じで近隣にある

目指す方向が同じである(まちの魅力化、人口増、ふるさと納税など)

健全な財政指標を維持して、巨額の歳入で地域経済を拡大している。

数字をもとにした議論ができます。

役場と議会の決算書でわからない問題がわかる。

問題発見のカギは、数字の分解と適切な比較だとわかる。

役場に真の問題を質問できる

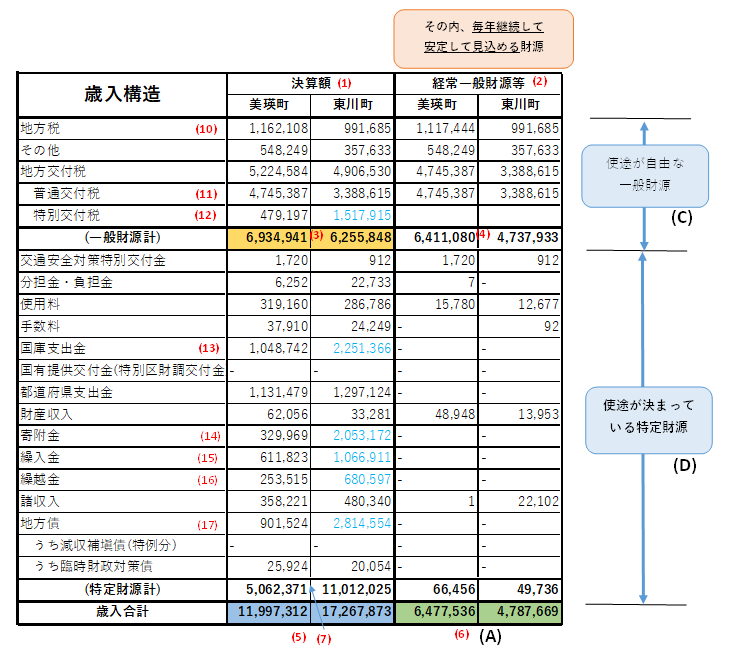

歳入構造の比較

下↓の図はふたつの町の歳入構造の比較(単位:千円)です。下に続く。

タテの分解は財源の項目です。

使途が自由な一般財源(C)とその合計(3)

使途があらかじめ決まっている特定財源(D)とその合計(7)

一般財源(C)と特定財源(D)を合わせた歳入合計(5)

ヨコの分解は毎年継続的に安定しているものを分解しています。

決算額(1)と歳入合計(5)。

歳入のうち毎年安定して継続して見込めるものを経常一般財源等(2)として分解しています。(一部の特定財源を含むので「等」が付く。)

経常一般財源等(2)は議会に出す決算書ではわかりません。

この資料から読み取れることをリストアップします。

一般財源(C)について

地方税(10)と地方交付税(11)(12)が主で毎年安定的に見込める収入となります。

美瑛町は面積的なハンディ※をカバーするため普通交付税(11)が14億円多くなります。

しかし、東川町の特別交付税(11)が10億円多いため、自由な用途に使える(一般財源計)(3)の差は7億円に圧縮します。

問題と思うのは、東川町の特別交付税(11)の優位がR5年だけでなくR1から続いていることです。(図2↓に検証結果あり)

特定財源(D)について

(一般財源計)(3)で7億円に縮まった2町の差は、歳入合計 (5)でなんと53億円も逆転されているではありませんか。

この要因は(特定財源計)(7)の差によります。

この要因の第1は、国庫支出金(13)を多く獲得しています。

同じく、寄付金(14)繰入金(15)繰越金(16)が多くなっています。

同じく、地方債(17)を多く獲得しています。

問題と思うのは、東川町の特定財源(D)の優位がR5だけでなくR1かR2ごろから続いていることです。(図2↓に検証結果あり)

ここまでで分かった、歳入における東川町の優位性を裏付けるデータが図2↓です。

わが町の課題をつぎのように考えます。

特別交付税(11)、国庫支出金(13)、寄付金(14)、繰入金(15)、繰越金(16)、地方債(17)の規模がなぜ東川町に劣っているか?

これらの劣っている財源を確保するためにアイデア、プラン、交渉力の見直しが必要ではないか?

見直しによって、トータルの財源すなわち歳入合計(5)を増やすことが、資金不足の解消のみならず、地域に資金を投下し、経済を循環させ、活性化し、持続させるという考えかたが必要ではないか?

歳出構造の比較

下↓の図はふたつの町の歳出構造の比較(単位:千円)です。下に続く。

タテの分解は性質別の歳出の項目です。

人件費や扶助費などの一般の科目

普通建設事業費

歳出合計

ヨコの分解は、(歳入の)どの財源から支出したかです。

決算額(20)と歳出合計(23)は役場が公開しているもの。

これを充当一般財源等(21)分解します。これは一般財源(C)の合計(3)から支出します。

さらに経常経費充当一般財源等(22)に分解します。経常一般財源等(2)の合計(6)から支出します。

経常一般財源等(21)、経常経費充当一般財源等(22)、は議会に出す決算書ではわかりません。

この資料と先ほどの歳入の資料から、二つの町を比較して問題をピックアップします。

グリーンのセル。毎年安定して見込まれる収入(6)と、支払いが義務的に決まっている支出(25)。つまり最低限の家計のやりくりがわかります。

美瑛町の収入65億円(5)と支出56億円(25)の差9億円のプラス。同じく東川町も9億円のプラス。

収入が違うので、経常収支比率(B)/(A) (26)で比較します。美瑛町が86%東川町が81%です。

毎年安定的に入ってくる収入から、義務的に支出しなければならないものが何%あるかを表します。一般に85%以上になると、お金の出どころが決まっていて他の事業に回す余裕がなくなります。

美瑛町が東川町のレベル(81%)になるには支出56億円(25)から3.5億円の節約が必要です。

図1から、人件費(27)と補助費等(30)の削減を要します。(詳細は次の「歳出構造の検討」で)

さらに、東川町はこの最低限の家計のやりくりから繰出金(24)2.2億円を他の会計(基金?)に回す余裕があることに留意します。

イェローのセル。用途が自由な収入(3)と支出(24)のやりくりがわかります。

美瑛町は、収入(3)の69億円と支出(24)の74億円の差は、5億円のマイナス。同じく東川町も6億円のマイナス。

同じマイナスでも、東川町は先に述べた特別交付税(12)が10億円ほど多いことから、その分だけ自由に事業が展開できます。

東川町はここから積立金(32) 5億円を出す余裕があります。

美瑛町は、ここでも補助費等(30)の多さが目立ちます

美瑛町は、ここで普通建設事業費(33)とうち単独(34)が多い点が目立ちます。

上のb.からe.の詳細は次の「歳出構造の検討」で深掘りします。

ブルーのセル。議会に提出される決算の数字と同じです。

両町の歳入と歳出が合いませんが、総務省の資料をそのまま引用します。

まとめると、歳出構造においてさらに深く検討しなければならないことは・・・

人件費(34)

補助費等(25)

普通建設事業(29)(31)

歳出構造の検討

ここまでで問題になった項目をさらに検討します。

人件費(27):東川町は経常経費充当一般財源等(22)から支出する人件費の割合を60%程度に抑制して経常収支比率を有利にしています。また、特定財源の増減に合わせて人件費の総額を変動させることで、人件費当たりの予算の執行効率を高めています。

東川町は経常経費からの人件費(27)を抑制していいます。人件費(27)の総額を100として経常経費充当一般財源等(22)から支出する割合は、

美瑛町:1,094,339÷1,358,076=72%

東川町:876,474÷1,529,413=57%

これによって、よって東川町は経常収支比率に有利に働くように人件費(27)の財源配分を行っています。(図4↓のR1からR5について検証済み)経常経費充当一般財源等(25)を100としたとき人件費(27)が占める割合は、

美瑛町は1,094,339÷5,551,130=32.0%

東川町は876,474÷3,888,488=20.6%

さらに、東川町が人件費あたりの予算執行効率が27%ほど勝っています。歳出総額(23)を人件費(27)で割って、人件費の効率を見ます。

美瑛町は11,703,925÷1,358,076=8.62倍

東川町は16,787,294÷1,529,413=10.97倍

これは、特定財源の増減に合わせて総人件費を変動させた効果と考えられます。(図4↓のR1からR5について検証済み)

これは、Part-2で触れたように美瑛町が将来負担比率における退職手当負担見込額が重いこととも関係しているかもしれません。人件費についての見直しが急務と考えます。少なくとも数字はそう言っています。

補助費等(30):東川町は経常経費充当一般財源等(22)から支出する補助費等の割合を20%程度に抑制して経常収支比率を有利にしています。特定財源が増えたときに補助費等の総額を変動させることで、町内経済に還流しています。

東川町は経常経費からの補助費等(30)を抑制しています。(図4↓のR1からR5について検証済み)補助費等(30)の総額を100として経常経費充当一般財源等(22)から支出する割合は、

美瑛町1,778,208÷2,677,062=66%

東川町803,110÷3,728,355=22%

これによって東川町は経常収支比率(26)に有利に働くように補助費等(30)の財源配分を行っています。経常経費充当一般財源等(25)を100としたとき補助費等(23)が占める割合は、

美瑛町は1,778,208÷5,551,130=32.0%

東川町は803,110÷3,888,488=20.6%

さらに、歳出総額(23)に占める補助費等(30)の割合は同じ水準です。よって東川町は経常収支比率を抑えつつ、特定財源が増えたときに補助費等の総額を変動させることで、町内経済に還流しています。 (図4↓のR1からR5について検証済み)

美瑛町は2,677,062÷11,703,925=22.8%

東川町は3,728,355÷16,787,294=22.2%

図4—人件費と補助費等の財源配分と歳入合計との関係(単位:億円):東川町は主に特定財源の増加によってR1からR5に歳入を倍増させ、これに合わせて人件費と補助費等を増やしている。この間、経常一般財源への財源配分を抑制し変動も抑えている。

普通建設事業(33)(34)

美瑛町は充当一般財源(21)の普通建設事業(33)、しかも単独(34)が多いためその分だけ他の事業が制約されます。

東川町は充当一般財源(21)の普通建設事業(33)は極力減らして特定財源の補助事業を多く活用しています。(図4↓のR1からR5について検証済み)

この項目は、美瑛町の老朽化したインフラの負担や、特別財源の獲得能力、および良好な財政指標と連動した地方債の発行余力など多くの要素が絡んでいます。今回は指摘だけにとどめます。

まとめ

このまちの財政の課題は資金不足のため将来に向けた大胆な投資が難しいことと認識しています。これを町民の視点で理解するために、総務省の統一フォーマットから「普通会計の状況」を引用して表を作成し、比較モデルで分析しました。自分の意見ではなく、数字が語っている課題はつぎのとおりです。

歳入面では、一般財源(C)のうち特別交付税(12)、特定財源(D)の国庫支出金(13)、寄付金(14)、繰入金(15)、繰越金(16)、地方債(17)などを増やすことが可能か?

特別交付税(11)、特定財源の国庫支出金(13)は、事業を提案して国から財源を獲得する取組と実践(プランと交渉力)

寄付金(14)は、ふるさと納税などの自主財源を獲得する取組(アイデアと実行力)

繰入金(15)、繰越金(16)は、地方債(17)に対応して将来負担比率を維持するための基金と、物件費のための積立金とを分別した運用。

地方税(10)は、観光税のさらなる充実は可能か?

歳出面では、経常経費充当一般財源等(22)から支出する人件費(34)と補助費等(25)と、充当一般財源(25)の普通建設事業(29)、しかも単独(31)を見直すことは可能か?

人件費(34) 義務的な支出の見直し、特定財源への重点的な配分は可能か?人件費の効率をDXで高められるか?

補助費等(25) 義務的な支出の見直し、特定財源への重点的な配分は可能か?本当に役立つ補助金か?

普通建設事業(33) 一般財源のうち単独(31)の支出に追い込まれている要因はなにか?

以上のすべては数字が物語っている課題です。数字に向き合って乗り超えるための戦略があれば、できないことはないとおもいます。

以上

参考資料

今回はここまでです。

2025-8-21 Noriaki Gentsu @ NorthQuest(ノース・クエスト)・・Quest=探求する

あなたもメールマガジンに登録して、ブログの新着記事をひと足はやくゲットしましょう・・・登録はTOPメニューの「メルマガ」から

なお、記事の右上の「ログイン/新規登録」に登録したひとは、メルマガに登録したことになるほか、記事に対してコメントを記入することができます。

このブログがよければ、下にある「いいね」を押してください。押した人の情報はどこにも表示されません。

本サイトのFacebookページに「いいね!」か「フォロー設定」することで、新着ブログの情報をGETすることもできます。

コメント